この記事では、「Oliveフレキシブルペイ」と「三井住友カード(NL)」の併用で得られるメリットと、逆に発生するデメリットを解説します。

三井住友銀行から登場した総合金融サービス「Olive」は高いポイント還元率で注目されていますが、既に三井住友カード(NL)シリーズを持っている方も多いと思います。

その時に出る悩みが「Oliveと三井住友カード(NL)どっちがお得なの?」「Oliveと併用するメリットはあるの?」「逆に併用してデメリットはないの?」ということですね。

今回は、既に三井住友カード(NL)を持っている人が新しくOliveフレキシブルペイを併用することで得られるメリットと、逆に発生するデメリットを解説して行きます。

- Oliveフレキシブルペイを併用することで得られるメリット

- Oliveフレキシブルペイを併用することで発生するデメリット

- 三井住友カード(NL)所有者がOliveフレキシブルペイを発行するべき理由

三井住友カード ゴールド(NL)だけでなく、Oliveフレキシブルペイ ゴールドについても解説しています。もしOlive ゴールドにも興味がある方や、2枚を比較しどっちが自分に合うか知りたい方は以下の記事を参考にしてみてください。

\Oliveフレキシブルペイの詳細はこちら/

この記事を書いている人

・名前 :銀行員ココ、30代

・職業 :現役大手銀行員

・業務 :個人の資産運用・税金対策などのコンサル業務

・資格 :FP1級、宅建など約30以上の金融資格

・カード:Oliveフレキシブルペイ ゴールド、三井住友カード プラチナプリファードなど

Oliveを併用するメリット・デメリットはそれぞれ「2つ」

まず初めに、Oliveと三井住友カード(NL)の併用のメリット・デメリットの結論を述べたいと思います。

三井住友カード(NL)所有者が「Oliveフレキシブルペイを併用する」メリット・デメリットは以下です。

- Oliveの併用で得られるメリット

- 三井住友カード(NL)でも対象のコンビニ・飲食店で最大20%※ポイント還元が適用される

- 三井住友銀行での一部手数料が無料化※

※ Oliveアカウントご契約口座を出金口座とした、SMBCダイレクトでの他行あて振込手数料が月3回まで無料

- Oliveの併用で発生するデメリット

- カードが1枚増えるので管理面が面倒と感じる方もいる

- 2年間未使用の場合口座管理費用で1,100円必要になる

(三井住友銀行口座に2万円以上の残高があれば不要)

※iD、カードの差し込み、磁気取引は対象外です。※商業施設内にある店舗など一部ポイント加算対象にならない店舗があります。※通常のポイント分を含んだ還元率です。※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。※ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

Oliveと併用はメリットが大きいのでオススメ

簡単にまとめると、Oliveフレキシブルペイを併用する価値・メリットがある方は、主に「三井住友銀行を利用している方」「対象のコンビニ・飲食店をよく利用する方」になります。

特に、Oliveフレキシブルペイを併用すると、すでに持っている三井住友カード(NL)の対象のコンビニ・飲食店でのVポイント還元率を実質的に上げることができます。つまり、三井住友カード(NL)でも対象のコンビニ・飲食店を最大20%※ポイント還元で利用可能となります。

※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

その際に、併用するデメリットをどう捉えるかによって、Oliveを併用するかどうかを判断することになります。各項目について、詳しく解説していきます。

\Oliveフレキシブルペイの詳細はこちら/

Oliveと三井住友カード(NL)を併用する2つのメリット

三井住友カード(NL)とOliveフレキシブルペイの併用で得られる「2つのメリット」を解説します。

- Oliveの併用で得られるメリット

- 三井住友銀行での一部手数料が無料化 ※

※ Oliveアカウントご契約口座を出金口座とした、SMBCダイレクトでの他行あて振込手数料が月3回まで無料 - 三井住友カード(NL)でも対象のコンビニ・飲食店で最大20%※ポイント還元が適用される

- 三井住友銀行での一部手数料が無料化 ※

※iD、カードの差し込み、磁気取引は対象外です。※商業施設内にある店舗など一部ポイント加算対象にならない店舗があります。※通常のポイント分を含んだ還元率です。※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。※ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

1. 三井住友銀行での一部手数料が無料化

まず、Oliveは三井住友銀行の総合金融サービスになります。つまり、Oliveは基本的に三井住友銀行利用者が有利になることが多いです。実際に、Olive利用者は、三井住友銀行利用時に発生する一部の手数料が無料となります

- 定額自動送金が振込・取扱手数料共に無料

- 定額自動入金手数料が無料

- 三井住友銀行本支店ATM・三菱UFJ銀行のATMの時間外手数料が何回でも無料

- SMBCダイレクトでの他行振込手数料が月3回無料 ※

※ Oliveアカウントご契約口座を出金口座とした、SMBCダイレクトでの他行あて振込手数料が月3回まで無料

三井住友銀行をよく利用する、今後会社などの都合で利用する機会が増えるという方は、必ずOliveの利用・口座への変更をオススメします。Oliveを併用することで、各種手数料無料は色々気にすることがなくなるため、意外と嬉しい特典内容です。

2. 三井住友カード(NL)でも実質的に最大20%※還元

この2点目がOliveフレキシブルペイを併用する最も大きなメリットになります。三井住友カード(NL)所有者でもOliveフレキシブルペイを併用すると、対象のコンビニ・飲食店でのポイント還元率が高まります。

- Oliveフレキシブルペイ:最大20%ポイント還元※

- 三井住友カード(NL):最大7%ポイント還元※

- Oliveと併用する三井住友カード(NL):最大20%ポイント還元※

※iD、カードの差し込み、磁気取引は対象外です。※商業施設内にある店舗など一部ポイント加算対象にならない店舗があります。※通常のポイント分を含んだ還元率です。※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。※ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

※対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)。

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

三井住友カード(NL)では対象店舗でスマホのタッチ決済を利用すると最大7%※です。Oliveフレキシブルペイとかなり差があります。しかし、三井住友カード(NL)所有者がOliveフレキシブルペイを併用すると、Oliveのポイント還元率が三井住友カード(NL)にも適用されます。つまり、Oliveフレキシブルペイを併用すれば、メインカードの三井住友カード(NL)で決済しても「最大20%※」のポイント還元が適用されます。

\お得な新規入会&利用キャンペーン開催中/

最大67,600円相当もらえる

※最大67,600円相当は最上位クレジットカードでのお取引が対象になります

※対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)。

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

Oliveと三井住友カード(NL)を併用するメリットはかなり大きい

三井住友カード(NL)のみ | Oliveフレキシブルペイ NLカードと併用  | |

|---|---|---|

| メリット | カードが1枚だけで 管理がラク | 1. 三井住友銀行の一部手数料無料 2. 対象のコンビニ・飲食店のポイント還元率がアップ |

| デメリット | 三井住友銀行の 一部手数料が必要 | カードが2枚になる |

これが三井住友カード(NL)とOliveフレキシブルペイカードを併用する最も大きなメリットになります。

対象のコンビニ・飲食店をよく利用する方は、Oliveフレキシブルペイを併用するメリットがかなり大きいので、ぜひお得な新規入会&利用キャンペーンが実施されている今のうちにOliveフレキシブルペイを発行してみてはいかがでしょうか。

Oliveの併用で三井住友カード(NL)が最大20%※となる仕組みとは?

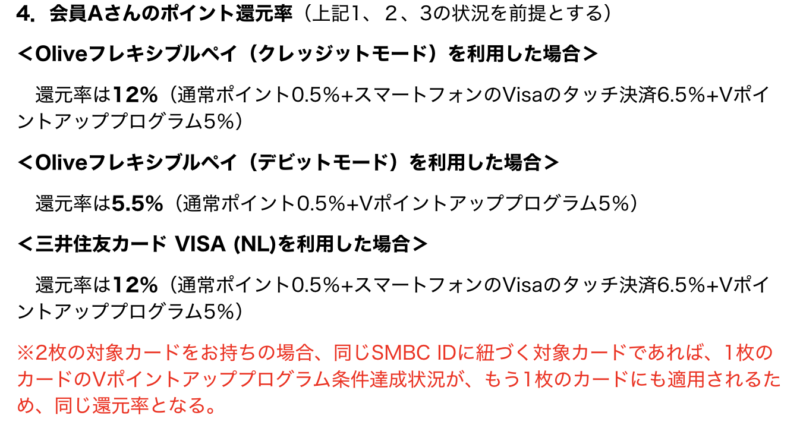

Oliveと三井住友カード(NL)を併用することで三井住友カード(NL)が最大20%※となる仕組みは、かなり重要な点だと思います。なので、三井住友カードの公式サイトを見ながら解説して行きます。

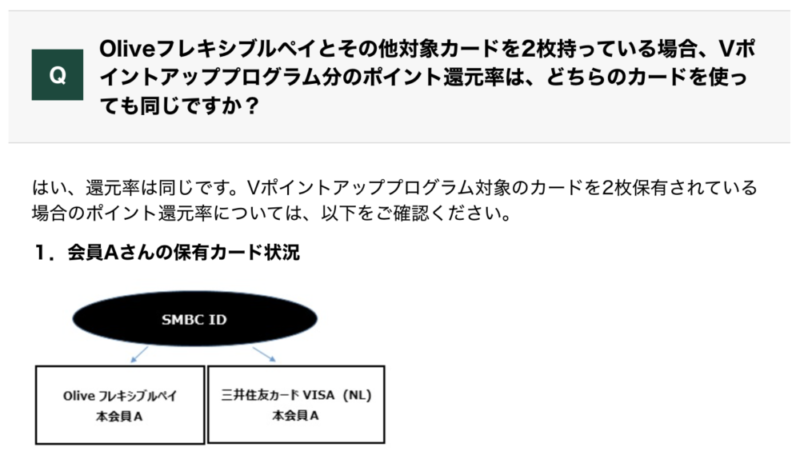

Oliveを併用して、同じSMBC IDへの紐付けが必要

三井住友カード公式サイトのQ&Aページから解説します。ここでは会員Aさんが、同じSMBC IDに紐づく「Oliveフレキシブルペイカード」と「三井住友カード(NL)」を併用して所有しています。これに対し、三井住友カード公式サイトの回答が以下になります。「Oliveフレキシブルペイ」と「三井住友カード(NL)」の対象店舗でのポイント還元率は共に「12%還元」となっています。

仕組み|複数カード所有の場合、高い還元率が全カードに適用されるため

複数のカードを持つ場合、同じSMBC IDに紐づく対象カードであれば、対象のコンビニ・飲食店のポイント還元率は最も高いポイント還元率の状況が適用されます。なので、Oliveフレキシブルペイを連携させた三井住友カード(NL)の場合、ポイント還元率が高いOliveフレキシブルペイの還元率が三井住友カード(NL)にも採用されます。

よって、三井住友カード(NL)所有者でもOliveを併用するメリットがあると言えます。Oliveフレキシブルペイ 一般であれば、年会費永年無料で利用可能で、ポイント還元率アップだけ利用することが可能なので、対象のコンビニ・飲食店をよく利用する方は、ぜひOliveフレキシブルペイを併用してみてください。

\Oliveフレキシブルペイの詳細はこちら/

Oliveと三井住友カード(NL)を併用する2つのデメリットと対策

Oliveを併用するメリットを解説しました。逆にデメリットは無いの?と気になる方もいると思います。三井住友カード(NL)とOliveを併用する場合に発生するデメリットは2つです。

- Oliveの併用で発生するデメリット

- カードが1枚増えるので管理面が面倒と感じる方もいる

- 2年間未使用の場合口座管理費用で1,100円必要になる

(三井住友銀行口座に1万円以上の残高があれば不要)

1. カードが1枚増えるので管理面が面倒

- 三井住友カード(NL)シリーズをメインで利用している場合

- Oliveフレキシブルペイはお家で保管しておく

(紐付けさえすればOliveフレキシブルペイを持ち歩かなくても、三井住友カード(NL)でもポイント還元率がアップするため)

- Oliveフレキシブルペイはお家で保管しておく

- Oliveフレキシブルペイをメインに切り替えていく場合

- 三井住友カード(NL)をお家に保管する

1つ目のデメリットは、単純にカードが増えて管理が面倒に感じるという点です。中には財布の中をスッキリさせたいのでカードの枚数を減らしたいなどという方もいるかと思います。実際に著者もカードは極力増やしたくない人ですが、その面倒さよりもOliveフレキシブルペイで得られるメリットの方が大きいと感じており、正直あまり気にならない程度のデメリットかと思います。

2. 2年間未使用の場合は口座管理費用で1,100円必要

デメリットの2点目ですが、2年間Olive口座の使用がない場合、口座管理費用で1,100円必要となる点です。Olive口座(Oliveフレキシブルペイ)を併用する場合の実質的なデメリットがこの点かと思います。もしOliveフレキシブルペイを併用し、三井住友カード(NL)をメインでお得に利用していたとしても2年後に「1,100円」とられるのは嫌ですよね。詳しく見ていきます。

未使用口座管理費用について

2年間未使用の場合、1,100円(税込)の費用が発生します。発生条件などは以下になります。とはいえ、事前通知もあるため最悪の場合事前通知後に、口座利用すれば問題ないので何とか対策はできそうです。

- 発生条件

- 「最後の入金」「振込・払戻し等の取引」もしくは「その口座に係るOliveアカウントサービスの提供開始」のいずれか遅い時点から、2年以上の間、一度も入金、振込、払戻し等の取引がない預金口座に対して発生

- 事前通知

- 事前にご案内のメールをお届け。その後一定期間(約3ヶ月)経過後も、入金・振り込み・払い出しなどの取引がない場合、管理費用が発生

- 未使用口座管理費用

- 年間1,100円(税込)

(対策) 口座に1万円以上のお金があれば放置でも管理費はかからない

この未使用口座管理費用は免除条件も存在します。免除条件を満たせば、2年間未使用でも費用は発生しません。このうち対策として利用できそうな項目は「残高が10,000円以上の場合」ですね。

- 残高が10,000 円以上の場合

- 口座保有者が18歳未満の方

- 同一支店内に、定期預金口座、財形預金口座、外貨預金口座、投資信託保護預り口座、証券仲介口座、公共債保護預金口座等がある場合

- お借り入れがある場合

なので、Oliveの併用で発生するデメリットは「三井住友銀行口座の残高は10,000円以上」にすると打ち消すことが可能です。つまりこの唯一の大きなデメリットも対策をきちんとすれば無くすことが可能。Oliveと三井住友カード(NL)を併用する場合のデメリットは実質的にないということができます。

Oliveと三井住友カード(NL)を併用するデメリットはあまり無い

- Oliveの併用で発生するデメリット

- カードが1枚増えるので管理面が面倒と感じる方もいる

- 2年間未使用の場合口座管理費用で1,100円必要になる

➡︎ 三井住友銀行口座に1万円以上の残高があれば不要

カードが1枚増えることでの管理面の手間は気持ちも理解できます。しかしそれ以上にOliveフレキシブルペイの併用はメリットが大きいと思います。その1枚すらカードを増やしたくないという方は、今持っている三井住友カード(NL)をメインにフル活用すれば問題ありません。逆に、1枚ぐらい増えても変わらないという方は、Oliveフレキシブルペイと併用することでポイント還元率アップや三井住友銀行での一部手数料無料化のメリットを活用していきましょう。

\お得な新規入会&利用キャンペーン開催中/

最大67,600円相当もらえる

※最大67,600円相当は最上位クレジットカードでのお取引が対象になります

Oliveと三井住友カード(NL)を併用する時どのカードがおすすめ?

Oliveを併用する場合、Oliveフレキシブルペイはどのカードを選択するべきなのでしょうか。Oliveフレキシブルペイは「一般・ゴールド・プラチナプリファード」の3種類展開されていますが、それを選択するべきかは、Oliveフレキシブルペイを併用するメリットの中で、どのメリットを優先するかで変わります。

- Oliveの併用で得られるメリット

- 三井住友銀行での一部手数料が無料化 ※

➡︎ Oliveフレキシブルペイ 一般で十分 - 三井住友カード(NL)でも対象のコンビニ・飲食店で最大20%※ポイント還元が適用

➡︎ Oliveフレキシブルペイ 一般で十分

- 三井住友銀行での一部手数料が無料化 ※

- もしOliveフレキシブルペイを今後メインで利用する場合

➡︎ 一般・ゴールド・プラチナプリファードから好きなものを選択

※iD、カードの差し込み、磁気取引は対象外です。※商業施設内にある店舗など一部ポイント加算対象にならない店舗があります。※通常のポイント分を含んだ還元率です。※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。※ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

三井住友銀行のメリットが欲しい方は「Olive 一般」でOK

| Olive フレキシブルペイ | 三井住友銀行でのメリット |

|---|---|

一般 | ①定額自動送金が無料 ②他行振込手数料が月3回無料※ (SMBCダイレクト) ③ATM時間外手数料無料 (三井住友銀行本支店ATM,三菱UFJ銀行ATM) ④定額自動入金手数料が無料 |

ゴールド | 一般と同じ |

プラチナプリファード | 一般と同じ |

三井住友銀行での一部手数料が無料化を活用したい場合、Oliveフレキシブルペイはゴールドやプラチナプリファードを利用する必要はありません。年会費が永年無料のOliveフレキシブルペイ 一般で十分です。3枚のOliveカードを比較しても、Oliveフレキシブルペイ 一般で十分であることが分かります。

\お得な新規入会&利用キャンペーン開催中/

最大67,600円相当もらえる

※最大67,600円相当は最上位クレジットカードでのお取引が対象になります

対象のコンビニ・飲食店をお得にしたい方も「Olive 一般」でOK

| カード・ランク | 対象店舗での Vポイントアップ率 |

|---|---|

| Oliveフレキシブルペイ 一般 | 最大20% |

| Oliveフレキシブルペイ ゴールド | 最大20% |

| Oliveフレキシブルペイ プラチナプリファード | 最大20% |

※iD、カードの差し込み、磁気取引は対象外です。※商業施設内にある店舗など一部ポイント加算対象にならない店舗があります。※通常のポイント分を含んだ還元率です。※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。※ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

三井住友カード(NL)にOliveフレキシブルペイを連携させ、三井住友カード(NL)の対象のコンビニ・飲食店のポイント還元率を最大20%※にしたい方も、併用するのはOliveフレキシブルペイ 一般で問題ありません。

三井住友カード(NL)シリーズは「対象店舗でスマホのタッチ決済を利用すると最大7%※」のポイント還元ですが、Oliveフレキシブルペイカードの場合「最大20%※」となります。それはゴールド・プラチナプリファードでも変わりません。今後も三井住友カード(NL)をメインで利用しつつ、対象のコンビニ・飲食店でのポイント還元率をアップしたい方は、併用するOliveフレキシブルペイは「一般」で問題ありません。

\お得な新規入会&利用キャンペーン開催中/

最大67,600円相当もらえる

※最大67,600円相当は最上位クレジットカードでのお取引が対象になります

※対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)。

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

もしOliveフレキシブルペイを今後メインで利用する場合

もしOliveフレキシブルペイを今後メインで利用する場合は、三井住友カード(NL)を利用するメリットがあまりなりません。Mastercardが必要な場合を除き、Oliveフレキシブルペイに完全に切り替えても問題ありません。

- 一般:年間利用額が100万円未満の方

- ゴールド:年間利用額が100万円以上の方

- プラチナプリファード:年間利用額が200万円以上の方

その現在所有している三井住友カード(NL)シリーズのランク関係なく、好きなOliveフレキシブルペイを選択しましょう。3つのうちどれが向いているかの簡単な判断基準は以下です。利用状況などによって様々変わりますが、一つの目安にしてみてください。

まとめ|Oliveと三井住友カード(NL)の併用はメリットが大きすぎる!

この記事では、三井住友カード(NL)所有者がOliveフレキシブルペイを併用するメリット・デメリットを解説してきました。

- Oliveの併用で得られるメリット

- 三井住友銀行での一部手数料が無料化※

- 三井住友カード(NL)でも対象のコンビニ・飲食店で最大20%※ポイント還元が適用される

※ Oliveアカウントご契約口座を出金口座とした、SMBCダイレクトでの他行あて振込手数料が月3回まで無料

- Oliveの併用で発生するデメリット

- カードが1枚増えるので管理面が面倒と感じる方もいる

- 2年間未使用の場合口座管理費用で1,100円必要になる

(三井住友銀行口座に2万円以上の残高があれば不要)

※iD、カードの差し込み、磁気取引は対象外です。※商業施設内にある店舗など一部ポイント加算対象にならない店舗があります。※通常のポイント分を含んだ還元率です。※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。※ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

Olive フレキシブルペイを併用する場合、2つのメリットと2つのデメリットがありますが、基本的にはメリットの方が大きいと言えます。またOliveフレキシブルペイを併用する場合、基本的には年会費が永年無料の「Oliveフレキシブルペイ 一般」で十分にメリット得ることができます。

年会費も永年無料で、既に使用している三井住友カード(NL)シリーズをより強化できるので、ぜひOliveフレキシブルペイを申し込んで併用してみてはいかがでしょうか。

現在、Olive フレキシブルペイでは最大67,600円相当のポイントを獲得できる新規入会キャンペーンを実施中です。

Oliveアカウントの開設&入金、給与受取、外貨利用、クレジットモードの新規入会、スマホのVisaのタッチ決済を1回以上利用で最大51,000円分のポイントを獲得することができます。

また、SBI証券の新規口座+対象取引で得られる特典最大16,600円相当をあわせると、最大67,600円相当のポイント付与を受けることができます。

※特典付与には条件があり、口座開設とクレジットカードのお取引、証券のお取引も含みます。

※最大67,600円相当は最上位クレジットカードでのお取引が対象になります

かなりお得なキャンペーン内容となっているのでこの機会を逃さないようにしてくださいね。

\Oliveフレキシブルペイの詳細はこちら/

コメント